投资大师彼得林奇曾经说过:只要我们也可以仔仔细细地观察,留心一下周围的世界。比如,在家里或在工作中,都不难发现潜在的十倍牛股。

最近,笔者突然反应过来,哦,原来我们大家每个人家里都有一只十倍牛股,这只十倍牛股就是家里那瓶海天酱油,自上市以来已经上涨了10倍。

这瓶500ML的海天酱油相信我们大家家都有,超市里一瓶大概卖8块钱左右,而在A股上它的价格是113块多一股,公司总市值达到3055亿。

这本是很平常的一件小事,但是大家最近注意到,这篇超市里只卖8块钱的酱油,公司市值竟然在超越上汽集团、中国恒大之后,又超越了房企老大万科。

所以,现在就有了大家热议的,卖房子的卖不过打酱油的了。仔细一看,事实显然不是市值那么简单,2018年万科实现净利润337.73亿,而海天净利润只有43.65亿,不说差了10倍,至少也是8-9倍了吧!

首先大多数人应该明确一个事实,海天是一家调味品公司,本质上属于食品制造业企业,年净利润仅43亿多点,却对应3050多亿的市值,市盈率高近63倍,显然已经偏高。

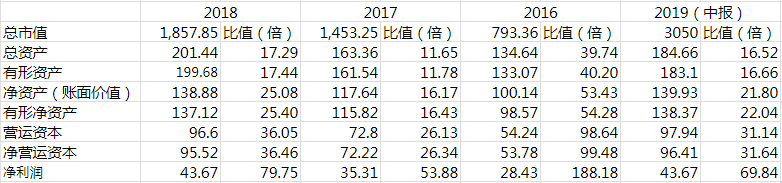

另外,再从公司资产负债表的角度来看,现在海天的市值对应多少的资产。用这个方面来审视公司的原因是,一家制造业企业最核心资产,除了公司品牌价值的非货币性资产外,最重要的就是它的有形资产。

如果市值高于公司有形资产太多,就说明此公司已经被高估了,至少说已经不具备投资价值了。

不知道大家看完这个表中的数据会怎么想,笔者只是觉得,海天连续这3年长期处在高估状态,平均市值是总资产的15倍以上,也就是说股民是花了15块钱去对应海天公司的1块钱的资产。

再看一个数字,2018年全年海天酱油卖了102.36亿,按每瓶8元计算,大概一年卖了12.8亿瓶,占公司营收的67.41%。

而海天当前总股本为27亿股,如果把海天酱油这块资产对应到股本上去的线亿股。

也就是相当于海天一瓶酱油对应的是1.42股股票,以当前价格计算换成市值就是160元左右,而1瓶酱油在市场上才卖8块钱啊!

这个问题的答案相对来说,要简单的多,最大的原因是这几年随着居民收入的提高,消费升级、品牌消费意识开始增强,吃穿住行都开始关注起品牌来了。

这一下,海天自然也就获得了一定的估值溢价,从这个方面来看,在这样的一个过程中不单单是海天收益,包括茅台、五粮液、格力、美的这些在内都受到一定的收益。

消费升级、品牌收益这没毛病,但当前这一些品牌的估值市盈率情况,茅台40倍、五粮液40倍、格力13倍、美的18倍,唯独海天这几年市盈率高达七八十倍到上百倍。

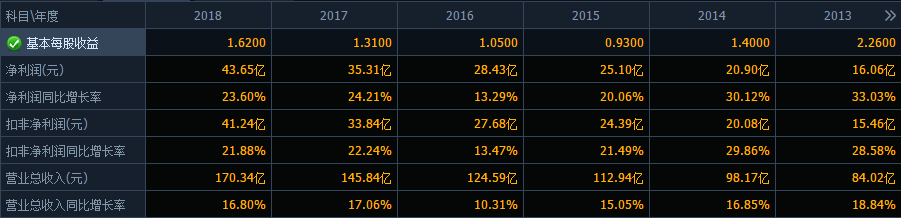

另一方面,作者觉得,市场愿意给予海天这么高的市值,是因为海天这几年利润增速确实有所提高。

显然,海天业绩增速远远比不上股价上涨的速度。而更大的问题就在于,随着利润的一直上升,海天的库存也出现明显上升。作为核心产品的酱油,2018年库存10.65万吨,比上年增加54.80%,2017年和2016年库存量分别为6.88万吨和4.45万吨。

嗯,库存增速比利润增速更大,然而,酱油并不能像白酒一样随意涨价,库存的持续不断的增加显然对公司经营会慢慢的不利。

所以,作者觉得,并不是卖房子的卖不过打酱油的了,只是面对不断上涨的海天股价,人们的肾上腺素也在一直上升,大家都比较亢奋而已!